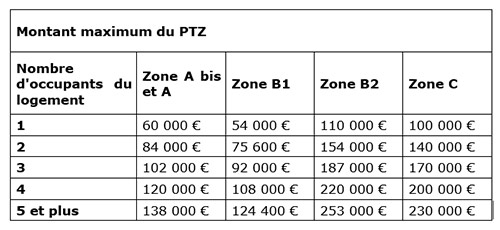

Comment fonctionne le Prêt à Taux Zéro ?

Les particuliers souhaitant devenir propriétaires pour la première fois peuvent utiliser le Prêt à Taux Zéro (PTZ) pour financer une partie de leur opération. Le PTZ peut être mobilisé pour financer l’acquisition ou la construction d’une première résidence principale. Le bien doit alors devenir la résidence principale de l’emprunteur, au plus tard un an après l’achat ou après la fin des travaux.

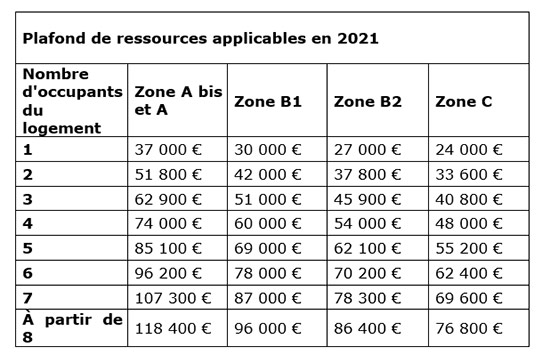

Ce prêt aidé est un prêt sans intérêt accordé par l’État aux ménages modestes. Il peut être utilisé pour financer l’acquisition d’un logement neuf, et de dépendances (garage, place de parking…), ou d’un bien rénové pour améliorer ses performances énergétiques. Dans le cas d’une rénovation, le PTZ doit servir à financer l’acquisition du logement et la réalisation de travaux. Les travaux doivent représenter 25% minium du coût total de l’opération.

Deux types de travaux sont éligibles au PTZ. Les travaux d’amélioration, tout d’abord. Il s’agit par exemple de travaux de modernisation, d’assainissement ou d’aménagement de surfaces habitables ou annexes.

Les travaux permettant de réaliser des économies d’énergie sont également éligibles, sauf s’ils sont financés par un éco-PTZ. La consommation énergétique annuelle du logement devra alors être inférieure à 331 kWh/m². Le chauffage, la production d’eau chaude et le refroidissement sont pris en compte dans ce plafond de consommation.

Imprimer

Imprimer Partager

Partager